不断加息环境下,影响房价上行的几大因素

澳储行连续进行了12次加息,导致官方利率在过去一年内上涨了4个百分点。从经济学角度讲,通常利率上调,房价受此影响将会下降,但澳洲房价从今年年初不仅停止了下跌,反而持续上涨,房产市场火热。

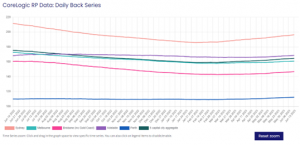

下图显示了澳大利亚主要城市在过去12个月的房价走势:

从2022年5月,房产市场因澳联储突然宣布加息,致使房价一路走低,至今年年初市场发生逆转,房价稳步上涨。部分经济学家认为,房产市场已经打破预期,走出了周期性下行的低谷阶段。

全国大部分地区房价平稳上涨,而且许多数据也证实了这种积极的变化。拍卖成交率表现强劲,几乎接近繁荣时期的水平;购房者的情绪已经提升,房屋销售量接近过去五年的平均水平。

强劲的房产市场走势是否会稳定持久?造成这种逆势上涨的原因有哪些呢?

我们需要知道房屋价格不只由利率决定,而是受多方面因素影响:

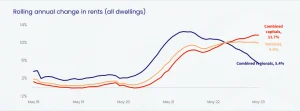

一: 移民数量激增和国际学生的回归,使租房市场空置率持续保持在历史低位。租赁供应不足,房租价位将持续走高,高回报率吸引投资者入市,也促使首次置业者进入市场。澳大利亚的中位租金在5月上涨了0.8%,而4月上涨了0.9%,3月上涨了1.0%。截至5月的年增长率为9.9%,这是10个月来年度租金增长率首次低于10%。然而,从全国范围内数千个独立的房屋和单元市场来看,超过五分之二的市场在5月录得了两位数的租金增长。其中墨尔本在5月的租金方面录得最强的环比增长,上涨了4%。

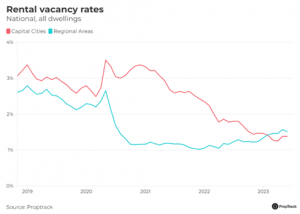

PropTrack数据显示,全国空置率仍保持在1.42%的低位。

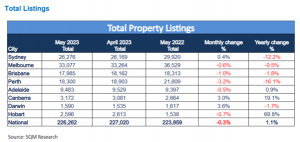

二: 其次,市场挂牌出售的房屋数量少 ,新房源增长缓慢,造成供求不平衡局面。根据SQM Research 最新公布的数据显示,5月份市场上挂牌出售的房屋数量与4月相比下降了0.3%。

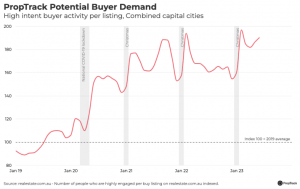

而PropTrack 5月季度的调查报告显示,各大主要城市的潜在买家总数量相比上一个季度增加了3.1%,同比增加了15%。

由于市场上房屋数量减少,买家数量的不断增加,导致卖家一直在提高要价。SQM Research的董事总经理Louis Christopher表示:“这一现象反过来表明,即使现金利率再次上升,官方估计的房价变动也将在6月再次上涨,上涨趋势甚至可能延续到7月。”

三: 另一方面,建筑行业面临挑战,如高昂的建筑成本和供应链问题,导致了住房短缺。这一现象也同样使政府预计从2024年开始推动建设100万套新住宅的计划面临压力。在截至2023年4月的五年期间,政府仅发放了965,548份住宅建筑批准证书,而并非所有这些物业都会最终建成,因为一些开发商和业主在获得批准后选择不继续进行。

政府之所以急于增加住房供应,是为了减少需求,从而使住房更加容易负担得起。相反,如果供应跟不上需求,房价很可能继续上涨。

四: CoreLogic公布的数据显示,截至5月31日,过去12个月澳洲的整体房价平均下跌了约8% , 至今年5月回调至 -3.3%,房价尚未达到去年最高水平。

五: 紧张的劳动力市场和低失业率也帮助缓解了房价下行的压力。

哪些收入、负债会影响借贷能力?

首先收入方面,如果是工资PAYG收入,除了基本工资以外,加班收入(overtime)、奖金(bonus)、佣金(commission)、津贴 (allowance)、第二份工资收入(secondary job)、政府补助 等都可以增加贷款能力。另外,如果贷款申请人有两年以上的投资收如(Investment Income)比如股票或基金等 , 或者每年收到家庭基金或公司分红 (dividend),也都可以用作个人收入。

如果是自雇人士Self-employed, 可用收入不只是公司净利润,其中产生的折旧, 利息,部分养老金等可以被考虑计算在内用于收入,以此来提升借贷能力。

负债部分, 除了现在持有的房贷以外,车贷,个人贷款,助学贷款,信用卡等都算负债。需要注意的是,信用卡即使没有用过,只要存在便算负债,所以申请贷款时同样需要申报。

不同银行对每种收入和现有贷款的计算方式大不相同,要求满足的时限与提供的材料也各有要求,最高可借贷数额可相差$10万,甚至更多!有经验的专业贷款经理会根据每个客户的不同情况,从市场上多达几十种的银行或机构里选出适合您的产品,为您省钱、省时间,这也体现了专业贷款经纪人的重要性!